以前、値上げの仕組みを記事に上げましたが、今回は食品メーカー営業としては実際にどのような値上げ見積を作るのか解説していきます。

値上げ見積の例(3種類の見積)

以下が、値上げ見積の例となります。(細かい用語の説明は見積の作り方②を参考にしてください)

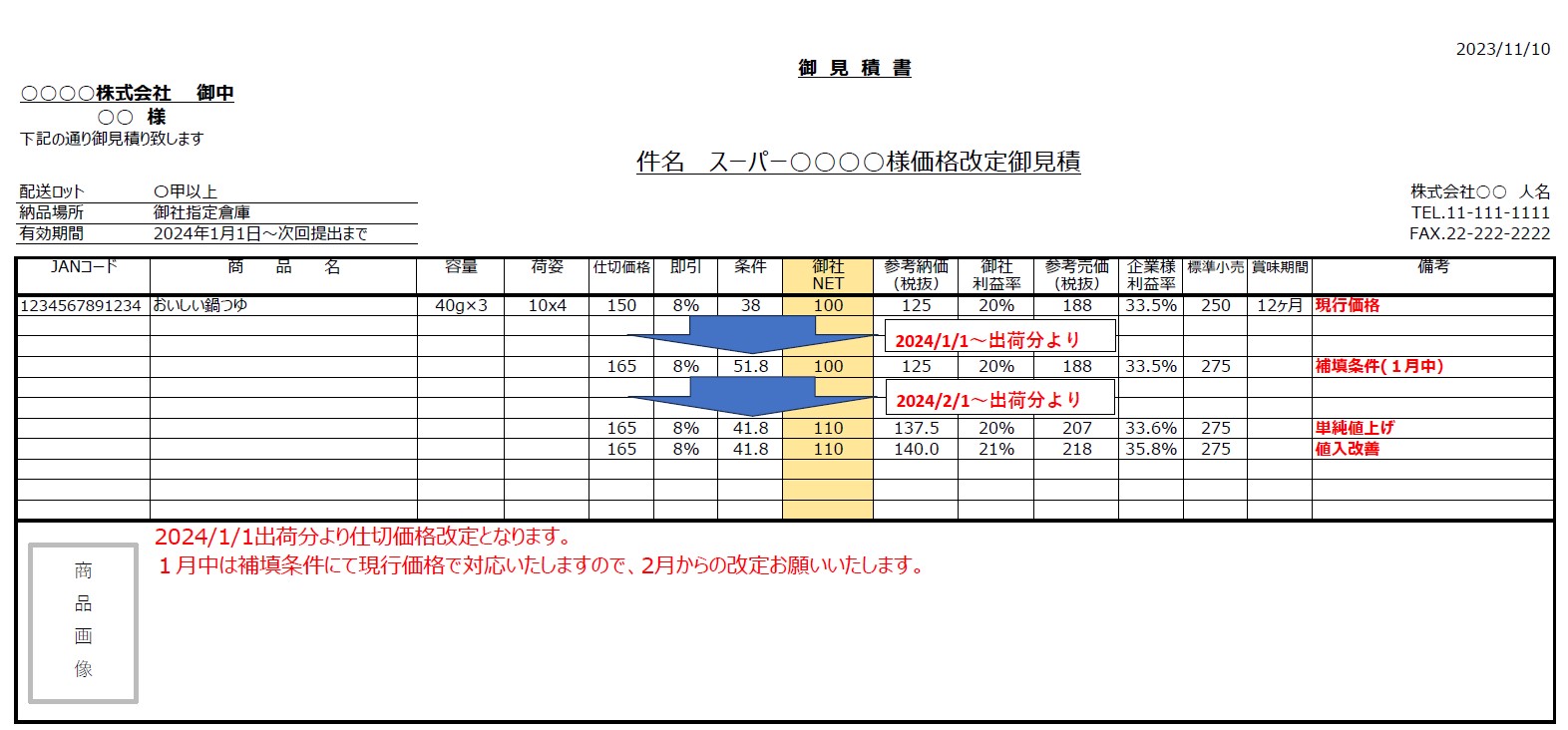

6f8aa0d4791c405e57426b78b69faa75今回は、商品が現行価格から10%値上げされる場合を例にしております。提示する見積は以下の3パターンとします。

- 補填条件見積(仕切価格が上がった後も、現行の卸値にするための追加条件)

- 単純値上げ見積(改定率通りの値上げ見積) 必須

- 値入改善見積(改定を機に問屋やスーパーの値入を良くする見積)

3パターンある理由を、解説します。

補填条件見積

まず補填条件見積に関してです。見積作成日を2023/11/10、今回のメーカー発表の値上げ日(価格改定日)は2024/1/1からとしますが、問屋やバイヤーとの商談の結果、1月からの価格改定は厳しいとのことで1ヶ月だけ値上げを待つことにして、2/1からの改定で手を打つことにになりました。

つまり、1/31までは現行価格で卸す必要があります。しかし、メーカーの価格改定というのは仕切価格は、個々のお客さんごとに調整することはできず、1/1を迎えると同時に自動的に10%値上がりします。現行の条件のままだと、「仕切ー即引ー条件=NET(卸値)」の式から言うと、仕切価格だけが上がっているため卸値も1月から上がってしまいます。これでは1/31までは現行価格で卸すという約束が守れないので、それを調整して現行価格のままでキープするために、仕切アップ分の補填として条件を追加で出すことを補填条件と言います。

そして、12/31まではそのまま、1/1~1/31の間は補填条件で旧値のまま、2/1日から値上げ後の条件にすることで卸値も値上げされるといった具合になります。

単純値上げ見積

次に単純値上げ見積に関してです。これは、メーカーから提案する「問屋→スーパーへの納価」・「スーパー→消費者への売価」の値上げ幅を、商品の値上げ率と同様にした見積のことです。つまり、商品の値上げ率が10%の場合、今までの「問屋→スーパーへの納価」が125円なら10%アップで137.5円、「スーパー→消費者への売価」が188円なら10%アップで207円で提案するということになります。

もちろん、見積作成の際に説明したように、見積に記入する「問屋→スーパーへの納価」(参考納価)、「スーパー→消費者への売価」(参考売価)はあくまでもメーカー側の提案価格・参考価格になるだけです。実際の価格は問屋・スーパーが決めるので、「値入率を変えずにそのまま単純に値上げしたらこれくらいの価格で売ることになります」という目安を伝える意味での見積になります。

値上げ見積において特に重要なのはNET(メーカーの卸値)であり、実際の商品価格がどれくらい上がるのかということで、その後の価格は各関係者の値入の取り方によって変わるということは忘れないようにしましょう。

値入改善見積

最後は値入改善見積に関してです。これは、メーカーから提案する「問屋→スーパーへの納価」・「スーパー→消費者への売価」の値上げ幅を、商品の値上げ率以上にすることで問屋やスーパーの値入率(利益率)を改善した見積のことです。商品価格が10%アップの時に、「問屋→スーパーへの納価」を125円から10%アップの137.5円ではなくチョイ増しの140円にすることで問屋は利益改善に、「スーパー→消費者への売価」も188円から10%アップの207円でなくチョイ増しの218円にすることでスーパーも利益改善になります。

もちろん、単純値上げ見積と同様に、納価・売価は問屋・スーパーが決めることであり、実際の値上げ率以上に値上げすることは商品の売れ行き低下にもつながるため、メーカー側で必要以上に干渉できる問題ではありません。そのため、「値上げを機に値入改善するならこれくらいはどうですか」という意味での見積くらいに捉えておきましょう。

また、値入改善見積のNET(メーカーの卸値)は単純値上げ見積と同じにする必要があり、両者の違いはあくまでもその後の値入の違いだけです。メーカーは10%値上げリリースが出るとそのまま10%値上げすることが普通で、もしそれ以上に上げようとするとリリース文書と違う!と怒られてしまいます。

値入改善見積は、必ずしも問屋・スーパーの両方の値入を改善する必要はなく、商談の中でニーズを把握しながら(値入改善したい、値段はできるだけ安く抑えてその分を量でカバーしたい、など)、問屋だけ・スーパーだけ値入改善をした見積作成するといった場合もあります。

何パターン必要?

見積を3パターン解説しましたが、全て必須という訳ではなく、リリースの値上げ日と実際の値上げ日が一致すれば補填条件見積は必要ありませんし、顧客に値入改善の考えがなければ値入改善見積も必要ありません。値上げの基本である、単純値上見積だけは必ずつくりましょう。

※納価や売価は顧客が決めるため、ぶっちゃけ値入改善見積がなくても、値入改善する意志があれば向こうで勝手に値入改善した価格で売ります。メーカーが必ず提示しないといけないのは値上げ後のNET(卸値)だけなので、正直単純値上げ見積さえあればどうにかなります。値入改善見積はある意味では親切でつくるだけであり、顧客によっては逆に見積が見にくくなるので邪魔であり、単純値上見積だけで良いという場合もあります。

値上げ見積の作り方

では、実際の値上げ見積の作り方・通常の見積との違いを解説していきます。

81d620d8f353834abee5f85368fc736f①件名(タイトル)

見積の件名(タイトル)には、値上げの見積ということが分かるように、「価格改定見積」と言う文言を入れておきましょう。内容を見れば価格改定のものと分かるので、書くことが必須ではありませんが、お客さんのことを考えると入れておくのが良いと思います。

ちなみに、業界内では「値上げ」のことは「価格改定」と表現することが一般的です。そのため、「値上見積」よりは「価格改定見積」とする方が良いです。

②備考

備考欄には価格改定の詳細を追記してく方が良いです。今回の例で言うと、改定日はいつなのか、そして、補填条件などが発生する場合はその旨を端的に記入しています。

通常、価格改定の際は改定の詳細が書かれた「リリース文書」を見積と一緒に送る(渡す)ことが多いので、備考に詳細を書かなくても問題はありませんが、改定内容と実際の見積が一目でわかるという意味では備考欄への記入はやっておくべきだと思います。

③有効期限

有効期限には、「改定日~次回提出まで」と書いておくのが良いと思います。人によっては「作成日~」と書く場合もありますが、私は実際に価格や条件が変わる日付をスタートとして、今後も改定の可能性があるため、次回提出までとしておくのが無難だと考えています。今回だと、実際の改定は2月からですが、条件が変わるのは1月からなので、1/1~次回提出まで、としています。

正直、ここはそこまで重要ではないのであまり気にする必要はありません。(有効期限が間違っているからと、そこに揚げ足を取ってくるようなお客さんはほとんどいないと思います)

④改定日

見積の価格推移が複数行に渡る場合は、どの行(価格)がいつから対象なのかを分かりやすく記入しておいた方が良いです。例のように、矢印で表すのも良いですし、各行の備考欄に記入するのも良いです。

ちなみに、改定日を「〇/〇出荷分より」としていますが、出荷とはメーカーの倉庫から商品が出発した時のことです。一方、「〇/〇着分より」とすると、出発した商品が問屋の倉庫に到着した時のことになります。運送環境によりますが、出荷された当日に問屋の倉庫に必ずしもつく訳ではなく、1~2日ほどかけて到着する場合もあります。そのため、出荷日≠到着日となることもあり、改定日の基準は「出荷」か「到着」かは気を付ける必要があります。これはメーカーによって様々です。

⑤補填条件見積

仕切価格

まず、メーカーリリースの改定日は1/1からのため、1/1時点で仕切は強制的に10%上がります。

150×1.1=165円

即引

即引は、率自体は問屋との元々の取り決めで決まっているため(例では8%)、変わりません。ただ、仕切がアップしているため、率は変わらなくても、実際に即引として仕切りから差し引く金額は変わります。

即引額=仕切×即引率

(改定前)即引額=150×0.08=12

(補填見積)即引額=165×0.08=13.2

条件、NET

いよいよ実際の補填条件の部分です。補填条件見積は、仕切は上がってしまったがNET(卸値)はそのままにするという応急処置のため、条件の部分で価格を調整します。条件をいくらにすれば、NETが据え置きになるのかの計算方法は以下のようになります。

補填条件の計算方法

仕切165円、即引額13.2円 NETは100円のままにする

NET=仕切-即引-条件より

100=165-13.2-条件

条件=165-13.2-100

条件=51.8円

参考納価、問屋利益率、参考売価、小売店利益率

この時はまだ値上げをしていない(まだ上げるのを待っている)状態であり、NET(卸値)が変わらないので、問屋・スーパーへの提案価格等は当然値上げ前と変わりません。

標準小売

価格改定では仕切と標準小売価格が上がります。

250×1.1=275円

⑥単純値上げ見積

仕切価格、即引

補填条件見積と同様に、改定により仕切は165円、即引は13.2円です。

条件、NET

メーカーにとっての値上げとは、メーカーの手取り額を上げることになり、つまりNET(問屋への卸値)を上げることになります。例では、10%のアップの改定が発表されているのでNET(問屋卸値)も10%アップします。

NET 100×1.1=110円

そして、NET110円にするには条件をいくらに設定すれば良いかの計算方法は以下のようになります。

単純値上の条件の計算方法

仕切165円、即引額13.2円 NETは110円にする

NET=仕切-即引-条件より

110=165-13.2-条件

条件=165-13.2-110

条件=41.8円

参考納価、問屋利益率

単純値上げとは改定率通りに値上げすることなので、参考納価(メーカーが提案する「問屋→スーパー」への卸値)も10%値上げします。

125×1.1=137.5円

問屋利益率に関しては、単純値上げということで、買った値段(NET)と売る値段(参考納価)が同様に10%アップしているため、値上げ前の利益率と変わることはありません。(利益率を変えずに値上げするのが単純値上げです)

参考納価がちゃんと単純値上になっているか(問屋利益率が変わってないか)の確認方法

問屋利益率=(参考納価-NET)/参考納価 より

値上げ前利益率

(125-100)/125

=0.2 (20%)

単純値上げ後利益率

(137.5-110)/137.5

=0.2 (20%)

参考売価、小売店利益率

ここでも、視点が「問屋→スーパー」から「スーパー→消費者」に変わっただけで考え方は一緒です。

単純値上げとは改定率通りに値上げすることなので、参考売価(メーカーが提案する「スーパー→消費者」への売値)も10%値上げします。

188×1.1=206.8(売価は小数点使えないので207円)

小売店利益率に関しては、単純値上げということで、買った値段(参考納価)と売る値段(参考売価)が同様に10%アップしているため、値上げ前の利益率と変わることはありません。(利益率を変えずに値上げするのが単純値上げです)

参考売価がちゃんと単純値上になっているか(小売店利益率が変わってないか)の確認方法

小売店利益率=(参考売価-参考納価)/参考売価 より

値上げ前利益率

(188-125)/188

=0.3351 (約33.5%)

単純値上げ後利益率

(207-137.5)/207

=0.3357 (約33.6%)

※値上げ後参考売価の小数点を切り上げたため、わずかな差は出ますがほぼ同じ利益率に

標準小売

補填条件見積と同様に、改定により標準小売価格が上がります。

250×1.1=275円

⑦値入改善見積

仕切価格、即引

補填条件見積、単純値上げ見積と同様に、改定により仕切は165円、即引は13.2円です。

条件、NET

メーカーは基本的に改定率通りに手取り額(NET)を上げるだけなので値入改善見積と言っても、条件・NETは単純値上げ見積と同じになります。

(上記の説明にもにあったように、「値入改善見積のNEは単純値上げ見積と同じにする必要があり、両者の違いはあくまでもその後の値入の違いだけ」)

NET 100×1.1=110円

そして、NET110円にするための条件は

110=165-13.2-条件

条件=41.8円

参考納価、問屋利益率

仕切~NETまでは考え方は単純値上げ見積と同じでしたが、ここからが値入改善をした見積になっていきます。

ここでの値入改善とは、参考納価を上げる(=NETとの差額を大きくする)ことで達成されます。実際にどれくらい参考納価を上げれば良いかというと、主に2つのやり方があります。

①単純値上げの納価からチョイ足し

②利益率を目標値まで持っていく

①に関しては正直ざっくり適当な考え方にはなりますが、単純値上げの納価に数字をチョイ足しするだけです。今回の例で言うと、単純値上げだと137.5円ですが、小数点をなくして138円にしたり、キリの良い数字として140円にしたりします。

②に関しては、例えば問屋に「この値上げを機にウチも利益改善したいから、利益率を1%上げた見積を出してほしいな」といった要望に応える感じです。このパターンで値入改善する方が多い印象です(むしろ、このような依頼がなければわざわざ問屋の値入を改善した見積はつくらないので)。

要望通りの値入れ改善参考納価を出す計算方法

問屋利益率を1%改善する(②のパターン)

NET 110円 問屋利益率21%

参考納価=NET/(1-利益率)より

参考納価

=110/(1-0.21)

=110/0.79

=139.24(約140円)

参考売価、小売店利益率

ここでも、視点が「問屋→スーパー」から「スーパー→消費者」に変わっただけで、考え方は納価・問屋利益率の時と一緒です。

ここでの値入改善とは、参考売価を上げる(=参考納価との差額を大きくする)ことで達成されます。実際にどれくらい参考納売価を上げれば良いかというと、先ほど同様に主に2つのやり方があります。

①単純値上げの売価からチョイ足し

②利益率を目標値まで持っていく

①に関しては、単純値上げの納価に数字をチョイ足しするだけです。ただし、今回の例では問屋側がすでに値入改善のために参考納価を上げてしまっているので、単純値上げの売価を計算する必要があり、この方法はあまり現実的ではありませんので割愛します。

(一応考え方としては、

・単純値上げした場合の売価 140/(1-0.335)=約211円 (利益率を変えない売価計算)

・売価の1桁目は8が良いため、チョイ足しの218円に)

②に関しては、例えばスーパー側の「この値上げを機にウチも利益改善したいから、利益率を最低でも35%は確保した売価提案をしてね」といった要望に応える感じです。こちらも、①よりはこのパターンで値入改善する方が多い印象です。

要望通りの値入れ改善参考売価を出す計算方法

小売店利益率を35%以上にする(②のパターン)

参考納価 140円 小売店利益率35%

参考売価=参考納価/(1-利益率)より

参考売価

=140/(1-0.35)

=140/0.65

=215.38円

↳スーパー側のルールで末尾は8のみとのことで218円

標準小売

補填条件見積、単純値上げ見積と同様に、改定により標準小売価格が上がります。

250×1.1=275円

まとめ

上記の解説は値上げ見積の作り方の一例ですが、いかがでしたか?最初はややこしいと思いますが、やっていることはシンプルなのでとにかく作ってみて慣れることが一番だと思います。

補填条件をいつまで出すか、値入改善はどこまで行うべきかなど悩むことは多いですが、上司や会社の判断を仰ぎながら、メーカー・問屋・スーパーの利害関係のバランスを調整した見積作成に励んでいただけると幸いです。(そのバランス取り一番難しいのですが…(笑))

コメント